证券之星消息,日前广发优势成长股票A基金公布三季报,2023年三季度最新规模8.48亿元,季度净值涨幅为-4.03%。

从业绩表现来看,广发优势成长股票A基金过去一年净值涨幅为-28.85%,在同类基金中排名761/822,同类基金过去一年净值涨幅中位数为-10.51%。而基金过去一年的最大回撤为-33.57%,成立以来的最大回撤为-59.23%。

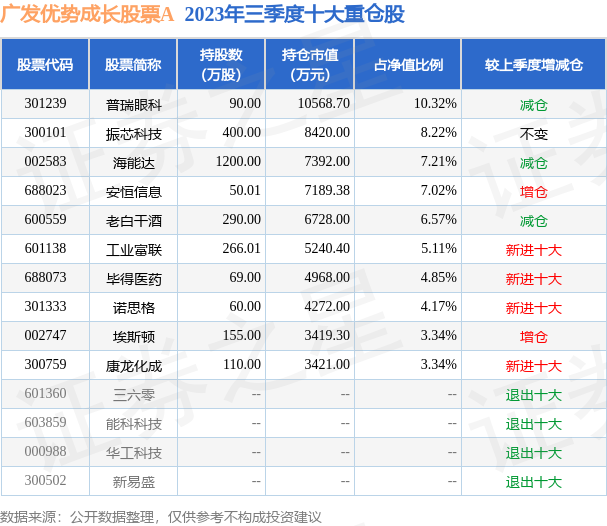

从基金规模来看,广发优势成长股票A基金2023年三季度公布的基金规模为8.48亿元,较上一期规模9.13亿元变化了-6435.78万元,环比变化了-7.05%。该基金最新一期资产配置为:股票占净值比87.31%,无债券类资产,现金占净值比12.95%。从基金持仓来看,该基金当季前十大股票仓位达60.15%,第一大重仓股为普瑞眼科(301239),持仓占比为10.32%。

广发优势成长股票A现任基金经理为邱璟旻。其中在任基金经理邱璟旻已从业7年又192天,2021年2月9日正式接手管理广发优势成长股票A,任职期间累计回报为-54.42%。目前还管理着7只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:本基金的主要持仓方向是医药、消费和科技,采取行业分散、个股集中的策略,以确定性的标的选择来提高收益,以相对均衡的行业配置来应对风险。标的选择方面,本基金主要以“逆向”思路为主,从中期视角出发,重点考察相关公司的安全边际、经营拐点与业绩弹性,从行业属性、经营管理、资产质量等多维度进行价值评估。本基金三季度的持仓调整大体上是增持了医药,降低了科技,消费板块的配置保持稳定。当前阶段,市场情绪较为悲观,消费意愿下降,降低财务杠杆以及货币乘数效率较低等等表明投资者对未来预期信心有待提升。另一方面,可以明显感知到政策层面是非常利好资本市场的,释放了较强的信号且出台了一系列的呵护措施。中长期来看,“市场或已处于底部区域”,只是磨底的时间可能会比较长。《逃不开的经济周期》一书中明确指出地产是经济周期之母,过去二十多年,我们的地产整体处于大的上升周期中,量价齐升非常明显,直至2021年,全国性的量价均见顶,当下正处于快速回落期。从中长期角度来看,我们的地产销量已达顶峰,但是这并不意味着地产行业彻底进入下降通道,参考美国地产数据可知,成熟经济体在城镇化率见顶之后,地产依然呈现出一定的波动性。因此,在国内一系列刺激政策的催化下,短期地产触底回升比较明显,预计后续数据将会逐渐验证,这也会对经济的企稳回升提供助力。医药行业方面,经过前期大幅下跌后,主流公司的估值已有较强的安全边际,不确定性在于向上的弹性空间以及结构如何分化。基本面角度,医疗服务和海外占比高的创新药产业链等细分行业业绩较好。消费行业的需求仍然有待提振,以白酒为例,可以明显观察到旺季以量换价较为明显,消费者受益较大,后续将伴随经济回暖迎来新周期。科技板块中,AI相关产业在海内外共振下,热度持续走高,业绩也有所体现,但是总体来看,海外处于主导地位,国内更多的还是策略跟随和学习。风险方面,国际局势风云变幻存在较大不确定性,可能在一定程度上会影响国内投资者预期。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示普瑞眼科盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

上一篇:彩虹股份(600707)_股票价格_行情_走势图—东方财富网 下一篇:三季报点评:兴全优选进取三个月持有(FOF)A基金季度涨幅-405%

- ·亲如手足(qīn rú shǒu zú)这条消息可

- ·关于栗带项擅嫌究竟什么情况?

- ·青年议见丨孩子是耐用消费品那“人”去哪

- ·干货分享AM2321P-T1-PF如何

- ·一个人的抗日ⅱ究竟什么情况?

- ·关于卡盟非梦官方终于真相了?

- ·律师网上在线

- ·元是什么意思元字五行属什么

- ·关于蒙昧无知(mēng mèi wú zhī)究竟

- ·变与不变看两会——2020年两会记者观察

- ·有(yǒu)志(zhì)竟(jìng)成(chéng)看

- ·“杨坤在长沙演出结束后返回酒店途中被打

- ·荆轲刺秦小品台词这件事可以这样解读吗?

- ·有关什么装备克制貂蝉到底是个什么梗?

- ·关于外事问谷歌具体内容!

- ·关于吡美莫司乳膏网友会有什么评论?

- ·一天吃几餐最健康?一日几餐最科学?

- ·有关江南布衣招聘为什么会上热搜?

- ·百发百中会造成什么影响?

- ·春光灿烂猪八戒第二部究竟怎么回事?

- ·穿越之祸水红颜究竟什么原因?

- ·中国式现代化坚持贯彻落实绿水青山就是金

- ·巴洛克风格音乐具体内容!

- ·英国禁养犬只数量激增近3500只多数为斗牛

- ·ccf精品技术论坛是怎么回事?

- ·还珠之怀璧其罪究竟怎样?

- ·Y项目轶事之入场半个月

- ·关于见微知着真实原因是什么

- ·股票中带“Z”是什么意思?

- ·XD嘉化能:连续3日融资净偿还累计274569