|

�������ܷ�չ�β�ͬ���������˽ļ��Ȩ�����г������Ծ��˵��ٶ�ǰ���š������г��ϵ�Ƭ�����������ù��ڵ�����Ͷ���˶�S�������ʶģ�����ɣ����������ı��ʡ��ʱ�ƪ�����߾ʹ��Ŵ��������ʶһ��S������ʲô���Լ���������ô�������ġ� ����S��������1980����������Ϊ�˽��һЩLP��˽ļ��ȨͶ������ǰ�˳������⡣Ȼ�����ۼ��˽ļ��ȨͶ���˶�Ϥ��������г��ķ�϶����϶�������г�������ǿ���ر��Ĺ����£�����֪����S����Ʒ���Ⱥ����𣬾����˶���������ڣ���������ȫ��S�г���������ҡ� ��������˽ļ��Ȩ�����г�Ҳ���ǵ����������г�����ļ�ʶˣ����ȵ�S��������˵ĵ�֧�콢����ļ�ʽ���������������к�ʯ��Ardian��Lexington Capital Partners����ʢ�ȶ���S��������˸���ļ�����ư�����Ԫ��S���ߡ���Ͷ�ʶˣ�Jefferies������ʾ��2022��ȫ��˽ļ��Ȩ�����г��Ľ�����Ϊ1080����Ԫ��Ϊ����ڶ���ˮƽ�����Preqinͳ�Ƶ�2022��ȫ��˽ļ��Ȩ��������16261����Ԫ�������������Ŀǰȫ��S�г���������6.6%���ҡ� ������Ȼ����������S�г��ķ�չ����Ҳ���ڼӿ졣��ļ�ʶ�������2020�������IJ�������ʱ�䣬�����г����Ѿ������еس�����ʮ֧�����S����������3֧�Ļ���ļ��Ŀ����������100��Ԫ����Ͷ�ʶ����������������ʾ��2022���й�˽ļ��Ȩ�г�Ͷ���ܶ�Լ9076��Ԫ������1000��Ԫ�������S�г����꽻��������ô��ǰ����S�г�������Լ11%����2022�����˽ļ��Ȩһ���г�Ͷ����ͬ���½�36%��ֱ�ӹ�ϵ���� �������գ������ʱ���Coller Capital������������һ�ڡ�ȫ��˽ļ��Ȩ�������Global Private Equity Barometer�����н����˳ɵ��ܷ�LP��Ϊ��S�г���δ������GPͶ�ʲ��Ե����ʻ���������ȷ����S�г�δ�����������ơ� ���������Ѿ��в���רҵ��ʿͨ�������������ܲ�������S���𣬵������벻��Ͷ���˽Ӵ��������������Ƕ���S�������֪����������������Щϣ������S����LP������������ݲ�����������̫��ȷ����֪�ڹ�˾�ڲ����쵼�ƽ�S�������Ե�ʱ���������������߲����S�������⣬�̶�������г�ʧ֮���ۡ� �����������ij�����ʵԴ�ڹ��ڶ��ڡ�S����S�г���S���ס����ߵĽ綨ģ���������ں����г��ϣ�secondariesһ�ʺ���������������˼�����Բ���ҵ����ʿ������ʹ�õ�ʱ������ˡ�S���𡱡����ԣ��ͳ��������ơ�ij�������뷢����ijS�����ס������ţ�������ϸ�о����֣����ཻ����ֻ��һ���µĻ���LP�滻����LP����û��S����IJ��롣��ˣ���������Ŷ��ˣ�S����Ҳ�����������ر��������ѡ� �������ǣ������з磬S������������������Ⱦ���ǰ����档����S��������Ĵ���½�����淢������S���������ܵġ�����S������ǽ�������Ե�ħ����������Ҫ������S����... ������ʵ�ϣ�����S������ػ���������������˽ļ��Ȩһ���г��˳��ѵľ����йء����ڹ��ڲ����г���չ�����죬����IPO�ͱ��ع�����Ŀ����ʮ�����ޣ�S�г��ij������̱������ӵ�����ǵ������ؿ�˽ļ��Ȩ�˳�����һ������S����Ҳ��֮�����ˡ������Ծ��ǡ���������������2��ǰ����һλ��ʦ����һ�����������۹����ƵĻ��⣺S������һ������Ͷ�ʵ����࣬����һ�ֽ�������ԵĹ��ߣ���Ȼ������ʱ�Բ�����֮�����գ���ʱ�����ձ����Լ���Լ��Ĺ۵㡪��S������һ������Ͷ�ʵ����ࡣ ���������������������Ļ���S������һ��˽ļ��ȨͶ�ʵĻ����Ʒ����רע��˽ļ��ȨͶ�ʷݶ�ײ��ʲ����ѳ�ŵ��δ���ʲ��ֵ�ת��Ͷ�ʽ��ף����ھ���������������Ϊ�������еġ� ����֮���Ի���֡���Ͷ�ʡ����ǡ��ǹ��ߡ������ʣ�Ҳ����Ϊ��Щ��������Ϊ����Ʒ��S�����ں���չ�ֳ���ǿ������ԺͿ����ԡ��������Ĵ�����S���Ӷ������س��֣��ṩ�������������������ֵ������Զ������GP�������������ʲ��Ľ������齻�ף����ǰ�������������»���ļ�ʵ������ͽ��ף��Լ���˽���˫����������ƽ������ȹɽ��ȡ���ˣ�����Щ�ṹ�������ܴ������������£�S����ġ������ԡ����ñ����ȷŴ� �����������ѣ�S����ı�����Ͷ�ʡ�������һ������ǰ���£�Ϊ���ܹ����ø��õ������ʲ����߽����������Ϊ����߽��Ŀ����ԣ��Ż���ָ��ֽ����ͬ��������Ľ��ṹ�����ң���˵������Ƚ�����ʽ�ͽṹ�Թ�����һ�����г����Ž�����壬��������Һ���Ԫ�����г�����Ȼ����Ƿdz��ɻ�Ͷ����ȥ��һЩ������Ӳ�ס��ļ������˹��ġ� ���������г����S����Ҳ����ˡ�Ŀǰ�������S������ڵ�S������ںܴ�IJ��졣��Щ����ֱ�ӻ��ӵ����˹�����S�����ģ�IJ�ͬ��S�����ۻ��ƵIJ�ͬ��SͶ�ʷ��մ�С�IJ�ͬ�ȡ������ܽ���һ�£���ҪԴ�����¼������ء� ����1.Ͷ�ʵ��ʲ����ͬ����Ȼ������Ͷ��˽ļ��Ȩ��һ���࣬���Ǵ��ʲ������ϸ�ֽ�����˵��Ͷ��seed�����ӣ���angel����ʹ����VC������Ͷ�ʣ���growth���ɳ�����buyout���������IJ���Ӧ���Ǹ�����ͬ�ġ�Ҳ��ˣ�רҵ��˽ļ��ȨͶ�ʻ�������Բ�ͬϸ�ֽ�ȥļ��ר�ŵĻ������Ͷ�ʡ��ں����˽ļ��Ȩ�г��ϣ�S����Ͷ����ĵײ����/�ʲ��г���80%�������buyout���͡��������������ڹ��ҹ���˽ļ��Ȩ��Ͷ��ͶС�������Ծ�������������˽ļ��Ȩ������VC��growth���͡� ����������֪����˽ļ��Ȩһ���г��ϣ�Ͷ��buyout�ʲ�ͨ������Ҫ���Ŀ��عɹ�Ȩ�ģ���Ͷ��VC/growth�ʲ�һ��ֻ�ǻ�ȡ��Ŀ���������Ȩ�����ԣ�����Ͷ��buyout��VC/growth�ʲ��Ļ����ģҲ���ر�������˽ļ��Ȩ�����г�Ҳ��һ���ģ�������Ϊ�κ���ĵ�֧S�����ģԶ���ڹ��ڵ�S���� ������Σ�����buyout�ʲ����VC/growth�ʲ����ӳ��죬��S���Ķ��۹����У�buyout�ʲ��Ķ��۹�����ܻ���г��Ĺ㷺�Ͽɣ������ۿ�Ҳ����̫����Եأ�VC/growth�ʲ����ڽ�Ϊ�����ᡱ��û���г����ϵĹ�ֵ���������S����������˫���Ķ��۾�����úܿ�������Ҫ����ۿ�����Ҳ��Ƚϴ���Ҳ˵����Ϊʲô�ڹ���S������뽻��ʱ����й�ֵ�������ѵ������ �������ң��ڻ��buyout�ʲ���VC/growth�ʲ�֮������S��������ʲ��Ĺ���������Ҳ�Dz�һ���ġ������buyout�ʲ���Ҫ�˳����ȿ�����IPO��ͨ����Ҳ���Ե���ֵ�Ժ�����ڲ����г��Ͻ��н��ס������ڵ�VC/growth�ʲ�δ�����˳�·����Ȼ��Ҫ����IPO�������ֽι���S���������һ��Ѱ�ҡ�����ȷ���Ը�����ʱ����족�ʲ��Ļ���Ͷ�ʲ�Ʒ�� ����2.�����ֱ�������������ͬ�������S�����������г���Ϊ�г�����������ͨ��Ҳ��רҵ�������͵���ң����Խ���˫������֪���̫���ǣ��й���˽ļ��ȨͶ���г����������ӳ��ʷ��Ƕȶ������ɹ��������ģ����ʱ�����LP������LP����ռ�Ƚӽ�80%����һ�ȶ��Ŀ�״̬Ҳ�漴���ݸ���˽ļ��Ȩ�����г�����ˣ�����S������Ϊ���ڽ����еĴֶ���ӵ��ǿӲ�Ĺ��ʱ����������������������Ķ����ԣ�����S�����ڲ��뽻��ʱ��������ͨ����������㣵����Ρ� �������ȣ����г�����˵�IJ��㡣��Ϊ˽ļ��ȨͶ�ʵĴ����ʲ��࣬ͬʱԸ����ֵ����٣�S�г���һ�����ϵ����г���Ȼ����ʹ����������S������Ϊ���ڽ���̸��ʱ������Ȩ��ʱ��������������������Ϊ�����Ĺ��ʻ�������ʱ������Ϊ�ڲ��ĺϹ�������̣����½���̸�г��ַ������������ڱ�������Ӱ�콻����ɡ��Ͼ����½������˴ﵽ�˹���ij��˾������ܾ����ļ�����ʵ��������Ҳ���ܵ����Լ��Ż��߹���ί�ļ�ܣ����������ڴ��������ʽ���ʲ�ʱ���־�ְ�����״̬����Ҳ���������ڽ���չ�����߽ε�ʱ�����佻�����Ƿǹ������ԣ������ǵķ���dz��ࡣ�����������������̣�S����һ���Ե�ʮ�ֱ�������������Ϊ���� ����Ȼ�����������Զ��ۺʹ��۱�ʾ���С���������������������S�����е�һ��������Ǵ����������⡣Ȼ����˽ļ��ȨͶ�ʱ�����һ���DZ��г����������ڹ��ʵ���ϵ�������жϹ�ֵ�Ͷ��ۡ���͵��¹����������ڽ��۸�����С�������ø��˿��ܻ�û�£��������õ��ˣ���ô�κ��˶����ܲ���һ������ɹ����ʲ���ʧ����ñ�ӡ�Ȼ�����г���S�����ڴ����ʲ�����ʱ�����һЩ���ֲ��ѵ��ʲ��������������ǣ�����һ�����������϶��������⡣ͬʱ����Ϊ��ȡ�����Ե�����֮һ���������������ۼ۳��۵ĸ���ʮ�ֽ�����Ҳ�dz��ڶԹ����ʲ���ֵ��ԭ�� �����������������ɫ�ش�����S����֮���Ի������������ô�����������Ҫ������ΪS�����ڹ�������һ�����������������й������������ߵij�̨ͨ������һ��ʱ����ӳ١����ߵĿմ���ҲΪ����S�������Ľ��������˲�ȷ�������أ�����ղ��ᵽ�Ĺ������������ʲ�������ζ��ۣ��Ƿ���Դ��۵ȡ� ������Ϊֱ�۵����ӿ����ɽ�������ܲ��淢����һ��������չ�֡�����5�£��л�Эͨ������������һ���ݶ�ת��ʱ��Υ�滮ת�ʽ𡱵Ĵ����������л�Э��Ϊ��˽ļ����ݶ�ת�õ�����·��Ӧ����ԭͶ�����ʽ�ͨ�������˻���ת��ļ���˻����ٴ�ļ���˻�ԭ·������Ͷ���ߵ��˻��������ʽ�ݶ��Ͷ���ߣ��ʽ�ͨ�����ʽ��˻���ת��ļ���˻����ٴ�ļ���˻���ת������Ʋ��˻���Ҳ����˵�ʽ�ݶ�ת��Ҫԭ��ԭ����ȷ���ʽ�ԭ·������ ������һ����ԭ��������S����Ͷ���˱�ʾ��������Ϊ�ڶ���S����ʵ�ٹ����У�Ͷ���˶���ֱ��ת�˽��еġ����ң�ͨ��ļ�������йܲ������������ʵ�����⣬������ɲ���Ҫ�Ľ��׳ɱ�����Ϥ����ز���Ҳ���ڻ�����ͨ�����Ų��ú�����һ�������г��Ľ�� ����3.S��������˵�Ͷ�����ͬ�������Ժ������Щ֪��S���������˽⣬��ᷢ�����ǵIJ����ж�����������������ڡ�һ�ʣ�Ҳ�������ھ����GPͶ�������ֵ�����е�һλ����S�������˸��߱��ߣ�������ѡ���ʲ���ͬʱҲ��ѡ��GP����������Ͷ����Щ�߹������������ڣ������ⲿ�����û����ܽ���������Ͷ�ʵĻ�������ˡ���Ϊ������GP���ܳ�ΪS�����ڡ��ȶ��ĺ�����顣 �������۹��ڣ�������������������µĽ�����ij��С��S����������LP���2-3�۵��ۿۡ��������һ���̶��ϴ������ֽ�����S����һ����̬�����г��ϵ������ױ��۸�����������Ѱ��Ҳ��S�г���չ���ڵ�һЩż���͡���©�͵Ľ��ױ�ġ��������Ź����г����ս����죬������Ϊ��δ������S�г��ļ�©�ͽ�����ҵ�����ռ佫����ѹ������ȡ��������ǣ���Щ��רҵ�ij�����ֵͶ�ʺ��ܹ��ṩ���Ƹ��ܷ����S�����������Ϊ�г�������S�г������䲻����ȫ������Ҳ��������������������ô���2-3�۵Ŀ���Խ��ԽС������Щ���۵��ʲ���Ҳ���ɸ�Ϊרҵ��AMC���������֡� �����ᵽS����Ǯ����Դ��ԭ�����е�LP�ǻ����ٴ�а�����̽����������Ͼ������ᵽ�ġ�2����ҡ�ʵ������ӡ�������������¡����ǣ�S��������ǿ��ۼ���ȡ�������ô�������ȸ����ش𣺲���ȫ���ǣ�����˵S����������ͷ��Ӧ�����ۿۣ�����Խ�������S��������ˣ�Խ�Dz��������ۿ���Ϊ������Դ�� �������ȣ��������˽���S��������Щ������Դ����ͼ1��ʾ����ä�ػ����У�LPֱ�������˳�/�����ʱ������û�Ͷ�ʳɱ��ͳ������档����S������뷢����ԭ�����LP������ǰ����˳���ֻ��ͨ���˳����ۻ�����˳�ʱ�̵Ĺ�ֵ����һ�����ۿۡ��ۿ۲���ȷȷʵʵ��Ϊ��S�����һ��������Դ����Σ�S�����볡֮�ײ������ʲ�����������ֵ����S����ڶ�����������Ҫ��������Դ��

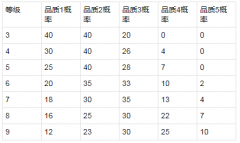

�������ۿ۷��棬ԭLP��������ʵҲ�������ǵ�����Կ�����Ϊ˽ļ��ȨͶ�ʱ�����һ�������Ժܲ��Ͷ����𡣰��չ�������һ���ͨ����5+2�������ޣ�����7���������ö������˳���LP�ȱȽ��ǡ������ڷ�����ڣ�ԭLP�����������ԡ�ս�Ի��ߺϹ����ض�������Ҫ��ǰ�˳�ʱ���ۼ�ת�û���ݶ��ܹ��ӿ���ת�ٶȣ�����ʵ���˳���ʵ���ʽ��ѭ������Ч�ʡ�ͨ�����ۿ۳̶ȵĴ�С��Ҫ�ɼ�����������ؾ����� ����1.�ⲿ�������ء��ʱ������ⲿ���û�����������Ϊ���еġ����ⲿ����״����������ʱ��Ͷ����ͨ�����Լ��ͬ�ػ����ֽ𣬽�������г��ϵ������Խ��ŵ����⡣����ЧӦ�£������Ͷ���˿�ʼ���������ʲ���ɷݣ����һ������ͬ���͵Ľ����У������ۿ۾������ʲ��ܱ����۵�����˳����һ������2008�����Σ����2020���¹���������ʱ������Ϊͻ��������Σ���µ�S�г������ۿ�һ���½�������ˮƽ���¹������ڼ�Ķ����ۿ�Ҳ��2019���µ���ƽ��10���ٷֵ����ҡ� ����2.�ʲ�������ء������ἰ����ͬϸ���ʲ�����Ͷ�������ʵ�ʶ����ϴ��ڲ��죬�ۿ�����Ҳ������ͬ��Jefferiesͳ�Ƶ�ȫ������������ʾ����ͼ2����buyout���ʲ��Ķ����ۿ۳��괦���ʲ���ֵ��9�����£���VC���ʲ����ۿ۲����ϴ�ƽ��ˮƽ��7�۵�8��֮�䡣

����3.����vintage-year���ء���һ������Jefferies��ͳ���¾������������ˣ���ͼ3��������Խ�����ᣬ����ݶ�ת��ʱ����ۿ����Ⱦ�ԽС����ʱ��������ƽ�ۻ������ת�ã���������ЩvintageԽ�ϵĻ�����ת�÷ݶ��ʱ�����Ҫ����Խ����ȵ��ۿ����ȡ�������Щβ���ʲ����ۿۿ��Ե�6�ۣ�������Щ���ۿ��ʲ�Ҳ������δ�������пռ�������ޣ�Ͷ�ʷ���Ҳ�ϴ��������

����4.������������ء���2����ҡ��Ŀֲ�֮�������������������ۿ�ˮƽ���������������ͬ���ۿ����������ʲ�������������ҵ��չ����֪ʶä����������Ȼ��Ϊ���棬��ҲӦ���Ϊ�����������ͨ������Ϊ�������������������ڿ��á��ɻ�ҩ����ģ��С��ҵ����Դ���Խ����ֵ��ж��Լ���Ŀ̸�������ϡ����磬һЩS��������ܶ�GP��������������ŵ���ʣ����֡�S+P���͵�������һ������S������ȡ�ò����Ķ����ۿۡ� �������ʲ���ֵ���淽�棬����S�����Ͷ�ʷ�ʽ��ĸ�������ƣ�����һ��ѡȡ�����GP�ķ����ۡ����˿���GP�Ĺ���ҵ��������ͨ������ָ�꣬��GP��������ɽṹ���Ŷӵľ��顢�ȶ��ԡ�������䣬Ͷ�ʲ��ԣ���ҵ���������Σ�����Ͷ��Ĺ��������ȶ�GP���з�����ɸѡ���Ի�ȡalpha���档ͬʱҲ��ͨ�����϶��µĺ������ȥ�������ڽڵ㡢�ʲ�/Ͷ�ʽṹ��Ͷ����ҵȥץȡbeta���档alpha��beta���湲ͬ������Ͷ���ʲ�����ֵ���档 ����ȫ��˽ļ��Ȩ��ͷ�������µ�˽ļ��Ȩ�����г�ƽ̨����AlpInvest��Sҵ����������ʾ����˾ǰ��֧����������ļ�ֵ������Լ90%����EBTIDA�����г���ֵ�������������ģ���10%���Թ���ʱ����ۿۡ� ����һλ���Ժ��ⶥ��S����ĺϻ���Ҳ���߱��ߣ�S����ײ�������ֵ����Ŀ���Զ���ڽ���ʱ���ۿۼ�ֵ��ѡ�����ʵ�GP�����������ڣ����GP����ֵ����������ײ��ʲ���˾������ֵ��ֵ����ô����S�����ڽ��۸�����ĸ߶��볡�������ڵͶ��볡�����տ��Ի�õĻر����ǿɹ۵ġ���ô����֮���Ķ����ۿۣ��������ڴ˻����ϵ�һ��bonus���ѡ� ����������Ź���˽ļ��Ȩ�����г��ս���Ծ������ϣ���սӴ���S�г���Ͷ�������ܹ����Եؿ��������S�������Եײ��ʲ���GP��������ѡ���ԣ������ܴ�Χ������������PE/VC������˳����⣻��Ͷ�ʵĻ��Dz�ȷ���Խϸߵ�VC/growth�ʲ������沨���ϴ������S����80%Ͷ��buyout�ʲ�����������ȶ����������г����ʽ�Ͷ�ʹ�ģ��ֵ���۷������ںܴ���죻�������صĸ����ǵײ��ʲ�δ������ֵ���棬�����ǽ��׳��ڵ��ǵ��ۿۡ� �������ڼ����ǹ���������뵽PE�����г���ƽ̨�ͻ������ڹ�ȥ�ļ�������Ǵ�����S������ҵ�Ķ����һ�� |

���Źؼ��ʣ�