|

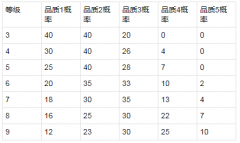

原标题:教育理财投资者是银行理财业最大的笑线年曝光率最高和最热闹的是理财行业,并不是因为多么的风光,而是恰恰相反因为理财的亏损引发的关注。而关于理财的笑话也特别的多,既显示理财投资者的幽默和智慧,更显得理财投资者的无奈和自嘲。 比如以前是“你不理财,财不理你”,现在是“你不理财,财不离你”;再比如说“理财有风险,投资需谨慎”变成了“理财有风险,投资就亏损”。2022年随着两次大规模的银行理财亏损潮,以及随之而来的银行理财赎回潮,银行理财机构和专家所说的“教育理财投资者“就成了银行理财业最大的笑话,没有之一。 那么,请问,当银行理财出现大规模亏损时,银行理财投资者有情绪、有看法、失望、不想再投资风险大的理财产品难道不是正常的反映吗?当2022年各月度银行理财产品平均收益率只有2.09%,比一年期的存款利率接近时,更重要的是面临大量亏损冲击时,银行理财投资者难道不应该有对风险的恐惧和不满吗?当银行理财公司发行的理财产品 2022 年全年平均回报率只有 0.52%,其中只有固定收益类理财产品平均回报率 1.52%、债券型基金平均回报率只有0.61%,其它类型的理财产品都平均收益亏损时,银行理财管理者和专家居然要教育理财投资者?这是什么逻辑呢?这相当于银行股东投资给银行,结果银行的发展并不理想、盈利也没有达到预期、甚至出现了大量的亏损,你不向股东解释出现这一状况的原因以及未来你的改进措施,你反而要求要教育股东?说股东不行不懂投资风险?教育投资者是一个伪命题,根本不符合理财投资的逻辑。投资者没有什么可以教育的,需要教育的是银行理财投资的风险管理能力和风险处置能力以及理财投资的盈利能力。 2022年银行理财亏损情况可以用前所未有来形容,2022年第第一次“破净潮”导致2000多只银行理财产品“破净”亏损,第二轮 “破净潮”在2022年11月17日最近一周有7469只银行理财产品发生了亏损,占到所有银行理财产品的51.5%;有的银行理财产品的资产净值回撤幅度超过30%,2022年底有21%的银行理财产品出现了亏损。 那么,这里想知道的是,在理财投资者面对理财产品要求赎回时,要教育投资者什么呢?是坦然接受投资亏损的结果,还是即使出现亏损也不应该赎回?是要求投资者面对多大的亏损都应该处变不惊,还是要求理财投资者不应该质疑自己的投资管理能力?很多网友表示,即使股市在价格下降时还能卖掉,而银行理财一部分是封闭期的“关门打那个啥“,而另一部分开放式的银行理财机构也不愿意让你赎回,这样的银行理财机构才是应该被教育的对象,毕竟受人之托、忠人之事,既然接受了理财投资者的委托,就应该对理财投资者的资金以及收益负责,如果出现了亏损特别是亏损程度较大时不是应该检讨自己吗?为什么要去教育理财投资者呢?是不是觉得有一种特别好笑的感觉? 第三,教育理财投资者是要理财投资者不能用脚投票自主决定不再购买银行理财,而是应该继续大力购买那些已经亏损或者仍然会继续亏损的理财产品吗? 银行理财公司固定收益类理财产品 2022 年最大回撤率平均值为1.49%,债券型基金最大回撤率平均值为2.66%,混合类产品最大回撤率平均值为 4.32%,混合型基金最大回撤率平均值为 22.53%,权益类理财产品最大回撤率平均值为19.32%,股票型基金最大回撤平均值为 29.72%。这种净值回撤和亏损对普通投资者是非常可怕的,因此不再购买和投资银行理财甚至回归银行存款是自然的现象。而一些专家却抛出了所谓的“教育理财投资者“,这就让人难以理解:为什么理财投资者感觉风险较大、收益不高而决定不再投资需要教育? 再者银行理财虽然比其他银行的净值回撤和亏损程度都低,但为什么投资者的反应更大呢?原因在于银行理财的投资者本身就是银行的存款者和稳健型的投资者,银行理财投资的87%左右的银行理财产品是R1R2等低风险理财产品,而面对低收益高风险的投资理财时难道还应该继续投资吗?如果真的是如此,那么理财投资者才真的需要进行风险教育。 及时止损是投资者必须具备的素质,判断投资未来趋势果断采取投资与否的决策也是投资者必备的风险意识,因此在理财市场风险较大时果断退出并谨慎投资是理财投资者的基本素质和能力,如果这样的话都需要教育,那么将是非常可笑的。 |

热门关键词: